临时工工资属于“工资”还是“劳务报酬”?

最新资讯

2025/02/10 09:17:32

来源:本站

浏览:1160

许多公司会临时雇佣一些个人来为公司提供特定的服务,这些服务可能是咨询服务、技术服务,或是为了促进业务成交,需要居间人促成合作。这些服务都需要向个人支付相应的费用。

然而,很多财务人员无法正确区分:临时工究竟是可以按“工资”扣个税还是要按“劳务报酬”扣个税后进行结算?

搞不清楚兼职(临时工)的人员的工资要发票还是列表?

税局回复:若临时工与单位存在雇佣关系,按照工资薪金所得申报纳税,若临时工与单位不存在雇佣关系,按照劳务报酬所得申报纳税。

看似有结论,实则在工作中去用去做的时候,咱们很多小伙伴还是反馈一头雾水:那我公司和这个临时工到底是不是雇佣关系呢?

可以这样来看待这个问题:主要还是看你和这个临时工是怎么约定的,怎么签订这个合同的。

(1)如果签订的是劳动合同,就是劳动关系。

按月正常发放工资的,“是否雇员”选择“是”,填写正常工资薪金报表;

企业应按照“工资薪金”给临时工发放报酬,按照“工资薪金”代扣代缴个税,同时需要帮临时工代扣代缴社保。

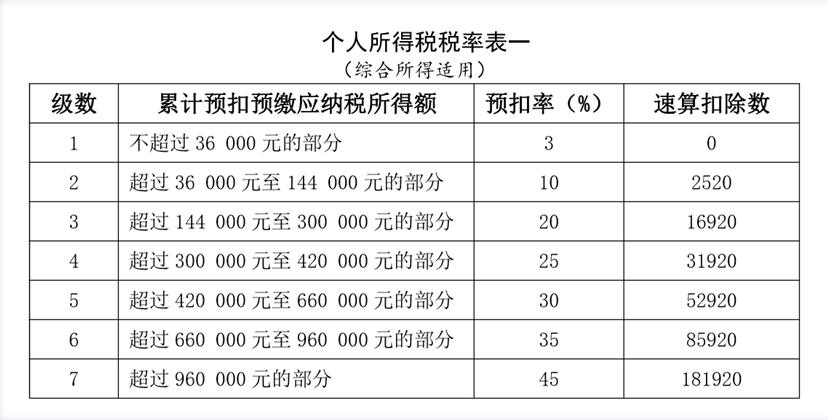

工资薪金”个税执行7级超额累进税率:扣除数为5000元。支付员工的工资可以造工资表发放,不需要员工为单位提供发票。

(2)如果签订的是劳务合同,就是劳务关系。

不按月发放工资或者没有签订劳动合同的,“是否雇员”选择“否” ,填 写劳务报酬报表。

企业应按照“劳务报酬”代扣代缴个税,接受劳务的企业不需要为提供劳务的人提供社保。

劳务报酬个税的税率为20%-40%。企业支付劳务费不可以造工资表抵扣成本,需要个人提供发票入账。不过,个人提供劳务不超过500元的情况下,企业可以使用内部凭证作为税前扣除凭证。

未签订合同的“临时工”该怎么处理?

除了签订合同的,实际工作中,存在大量没有签订合同的“临时工”,那么针对这些没有合同的用工,是否能够认定为是受企业任职受雇的员工呢?这里看个案例:浙江中成建工集团(沈阳)建筑工程有限公司与建筑工人未签订劳动合同,未办理社会保险手续。该公司支付给建筑工人的报酬应如何进行财税处理?针对这一点,二审中,辽宁省高级人民法院最终裁定【(2017)辽行申419号】。按照劳动和社会保障部《关于确立劳动关系有关事项的通知》(劳社部发[2005]12号)第一条规定,用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立:(一)用人单位和劳动者符合法律、法规规定的主体资格;(二)用人单位依法制定的各项规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;浙江中成沈阳公司与建筑工人之间的关系符合上述规定,二审法院认定浙江中成沈阳公司与建筑工人之间虽然没有签订劳动合同,但形成事实劳动关系的“临时工”,应属于企业任职、受雇人员,企业支付这些人员的费用应作为工资薪金处理。

是否需要为临时工缴纳社保

大多数公司基本上都会有临时工、实习生和试用期的员工,这些用工企业到底给交不交社保呢?①签订劳动合同,定期发放劳动报酬。已经签订了劳动合同,那肯定形成了雇佣关系,是一定要缴纳社保的。②签订劳务合同。这种属于服务的关系,是不用缴纳社保的。③没有签订合同,但是实际上已经构成了劳动关系。这种情况也属于雇佣关系,也应该为其缴纳社保。

因此,临时工交不交社保,取决于属于上述哪一种情况!2、实习生到单位来实习,不签订劳动合同,签订三方协议,有效期是签约日至毕业生到用人单位报到止。没有建立雇佣关系,不缴纳社保!3、试用期员工,根据《社会保险法》规定的,用人单位应当自用工之日起30天内缴纳社保。不缴纳其实是不合法的,可以仲裁。试用期包含在劳动合同期限内,员工试用期也要交社保。4、劳务派遣是由派遣单位缴纳社保,但是,用工单位要为其缴纳工伤,一旦出现伤亡会受连带责任的。5、还有三种人不用缴纳社保:非全日制用工;退休返聘人员;聘用其他单位的停职人员。所以,关于社保问题还要看用工的人员和形式,你明白了吗?

临时工性质不同,做账的方式、分录一定是不同的!

1.企业直接聘用临时工,与之签订劳务合同并按月定期支付报酬。

假设财叔为A公司雇佣的临时工,本月月结工资10000元。

2.企业与临时工未签订劳务合同,偶尔按次收费的,不存在聘用关系,临时工提供劳务,不存在实际雇佣关系。企业不需要为其代扣个税,只需按劳务费处理。这类临时工需要去税务局代开劳务发票,企业财务人员凭票入账。

假设财叔为B公司雇佣的临时工,本月月结工资10000元。财务人员在做账方面,一定要把握好临时工是属于哪一种性质,不要盲目做错账哦!